| 支出分析(Spend Analysis) | ||||||||||||||||||||

|

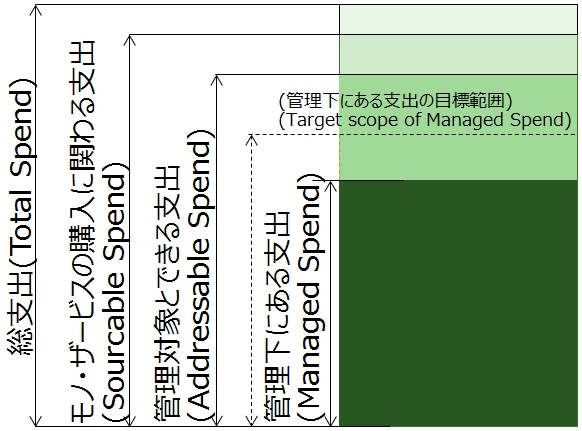

支出は、下図の構造となります。支出分析の対象は「モノ・サービスの購入に関わる支出」までです。それぞれの支出の区分値はベースライン(Sourcing baseline)として、支出分析結果も反映して、明確に定義しておく必要があります。

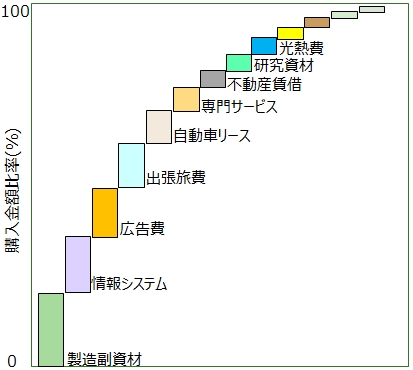

なお、The Hackett Groupの2014年の調査レポート(*2)によれば、ベストプラクティス企業では、 支出分析とは、様々な分析軸でデータを抽出・集計することにより、支出削減や業務改善の契機を見つけるために実施する作業です。 代表的な観点と分析(見える化)の事例を以下に記述しました。 A.集約化・標準化による購入価格の低減(購入条件の改善)A-1.品目別購入額分布(全体把握)(Spend amount ratio by Category)「品目別購入額分布(全体把握)」では、支出データを購入品目(Category)別に集計し、品目別の購入額の大小分布を見ることで、注力すべき品目を明確にします。 改善効果の観点からみれば、支出金額が小さな品目に拘泥しても効果は限られてしまいます。 確実な効果達成を図るためには、相応の支出額を有する購入品目から優先的に対応しなければなりません。

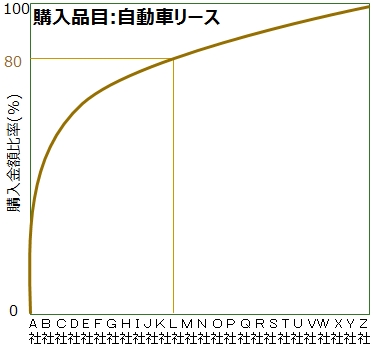

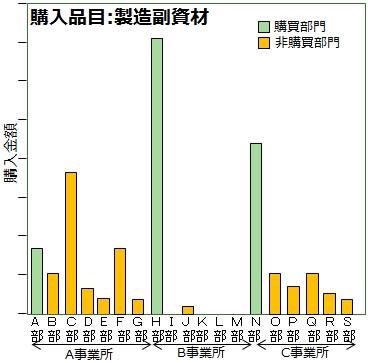

A-2.サプライヤー集約(Supplier Rationalization)次に、個々の品目での購入状況に目を移してみましょう。ある購入品目において多数のサプライヤーから購入している場合、購入先サプライヤーを少数に絞り込めれば、購入単価の低減や購入条件の改善を行える可能性があります。 そしてその検討を行うためには、どのサプライヤーからいくら購入しているのかの見える化が不可欠になります。

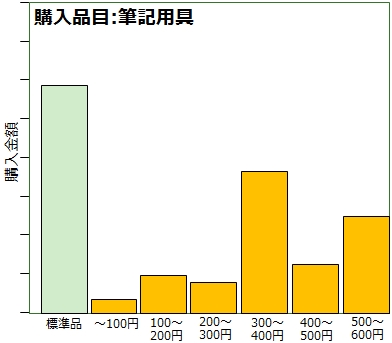

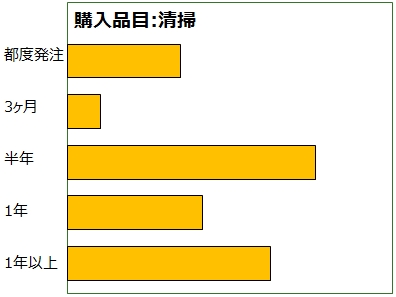

A-3.購入要求の集約(Demand Aggregation)別の集約化の観点として、購入要求の集約(購入品の仕様標準化)があります。購入品目の中で多様な種類の購入品がある場合には、統一仕様の標準品に購入を集約することで、購入単価の低減や購入条件の改善が見込めます。

なお、集約化の観点としては、サプライヤーや購入品以外にも、発注部門の集約があります。 その状況の見える化も支出分析の対象となります。 A-4.契約期間の統一(Contractual Term Integration)購入契約の期間がバラバラである場合は、契約期間を一律に長期化することで、購入単価の低減や購入条件の改善が見込めます。

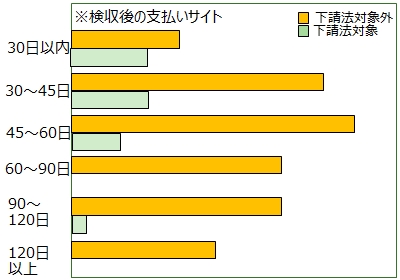

A-5.支払期間/条件の統一(Payment Term/Type Integration)支払期間・支払条件がバラバラである場合は、支払期間の長期化や支払条件の改善を行えば、購入単価の低減や購入条件の改善が見込めます。 また支払期間の見える化は、下請法対象サプライヤーに対して、受領後60日以内に支払いが行われているかの確認ともなります。

このように、支払サイト別に購入金額分布を集計することで、支払サイトを調整し、支払金利面からのキャッシュフロー改善を検討することができます。 B.コンプライアンスの確保による購入価格の低減(購入条件の改善)B-1.バイパス購買の抑止(Reduction of Marveric/Bypass buying)正規の手順を経由しないで購入が行われていないかは、分析の観点の1つになります。正規の購買手続きを経由しないで購入要求者(Requester)が市場価格などで高値買いを行っている場合は、購買部門が決定した価格で購入に手順を修正することで購入単価の低減が見込めます。 また、注文書なし発注の発生状況を把握することは、下請法などへの法規制抵触リスクを抑制します。

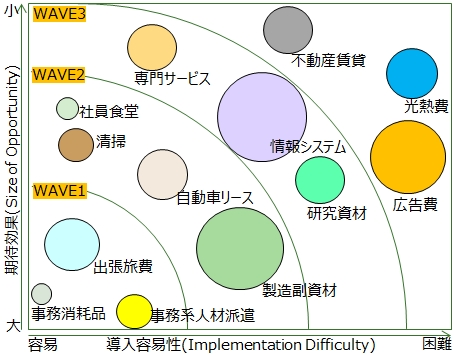

C.業務水準の向上・業務効率性の向上C-1.業務サイクルタイムの改善(Improvement of Cycle Time)購入要求者からの購入要求の受理、見積依頼の送付、見積もりの受理、契約/発注完了などの業務イベントごとの実施時刻記録(タイムスタンプ)があるデータが入手できれば、 各業務にかかった時間を算出し、業務の迅速性・効率性向上の検討に用いることができます。C-2.品質・納期の実態把握(Delivery Date/Quality Violation)サプライヤーからの納入予定・実績、およびサプライヤー納入品質の評価データが入手できれば、購入品の納期順守状況や品質レベルが把握でき、その改善の検討材料にできます。D.ウェーブチャート(Wave Chart)「A-1.品目別購入額分布(全体把握)」では、購入金額の大小から、取り組み優先順位を考える事例を説明しました。 それに加えて、削減効果の大小と実施の容易性の評価基準を定義し、その基準に従って各品目を評価した結果をプロットした図をウェーブチャートと呼びます。 品目をプロットしたうえで、最も優先順位が高いWAVE1から優先順位を定義していくのに適用できます。

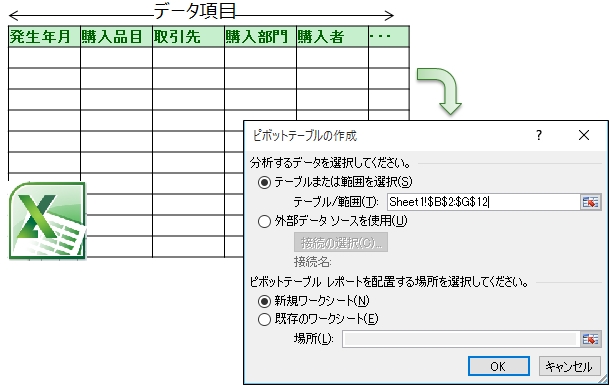

支出分析に用いるデータは、以下のような項目を持っていることが望まれます。 そのようなデータを、Excelのピボットテーブル機能のようにクロス集計しつつ、その集計対象を絞り込んで、対処すべき対象を見つけ出すのが、支出分析の操作です。

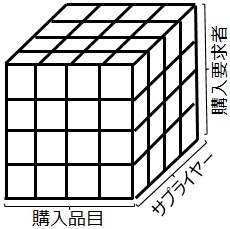

(注)支出キューブ(Spend Cube)として下図のような立方体が示されることがありますが、これは模式図として描かれたものであり、分析の集計軸は通常3つ以上存在します。  (支出分析における考慮点) 支出分析に用いるデータは、件数が大量になることから、PC上で操作するに限界が生じる場合があります。 また組織で支出分析データの共有が必要になる場合もあります。 そのような場合には、サーバー上に支出データ分析用データベースを構築して、データの共有利用を図る必要があります。 ただしその場合でも、データをPCに抽出して加工できるようにしておくことが重要です。 間接材では、経理データなどのように必要な項目やコードが付与されていないものから、支出分析用データを作り出さねばならない場合があります。 また、分析に必要なデータ項目を追加付与することが、直接材でも間接材でも必要になる場合があります。 これらを行うには、データを準備する「ETLA (Extract-Transform-Load-Analyze)手順」を誂える必要が生じます。 効果(Benefits) APQCの2012年調査レポート(*3)によれば、支出分析を導入している企業の購買業務コストは、導入していない企業の約半分となっています。支出分析により、注力すべき領域が絞り込めていることに起因しているためと考えられます。 工数(Workloads)  支出分析では、「概要-支出分析の主要観点」のような分析を、支出分析用データを使って実施する「データ分析 (Analyze)」が適正に実施できなければなりません。 そのためには、前処理としての「データ作成(Data Generation)」、および後処理としての「フィードバック」プロセスも、同時に成立させておく必要があります。 ■前処理 - データ作成(Data Generation)支出分析用データを準備する前処理「データ作成」は、以下の4つの部分より構成されます。この4つのプロセスを経由して、支出分析用データが準備されます。 なお、これらの作業は、都度手作業で行うことも可能ですが、大量データを処理する提携作業のため、情報システムを使った自動処理を構築することが望まれます。 ■後処理 - フィードバックデータ分析作業を実施しているうちに、データ準備時点での処理誤りを発見する場合があります。その際のデータ値や自動変換ロジックの修正手順を「フィードバック」プロセスとして予め定義しておき、発見都度、そのプロセスを実行する必要があります。1. Spend Analysis: The Window into Strategic Sourcing (Kirit Pandit and Dr. Haralambos Marmanis, 2008年3月) 2. Analyze This: Procurement Metrics That Matter (The Hackett Group, Zycus, 2014年10月) 3. Spend Analysis Delivers Big Benefits (APQC, 2012年1月) |

||||||||||||||||||||